Когда сдавать отчет по налогу на имущество. Декларация по налогу на имущество: сроки сдачи и правила заполнения. Досрочно и с опозданием

Декларация по налогу на имущество - это основная форма фискальной отчетности, которую обязаны предоставить в ФНС все организации - плательщики имущественного налога. В статье расскажем об особенностях составления и предоставления налоговой декларации по налогу на имущество организаций.

Общие положения

Обязанность по уплате имущественного налога закреплена за всеми организациями, на балансе которых числятся налогооблагаемые объекты имущества. Данное фискальное обязательство относится к региональным сборам. Это означает, что конкретный размер налоговой ставки, периодичность уплаты регламентируется властями субъекта. Региональные власти утверждают сроки, когда сдается декларация по налогу на имущество.

Также органы исполнительной власти региона вправе дополнить или сократить перечень льгот (необлагаемого имущества), предусмотреть дополнительные привилегии и послабления для отдельных категорий налогоплательщиков.

Налоговая декларация на имущество: основные критерии формирования

|

Критерий |

Пояснения |

|

Актуальный бланк декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ (КНД 1152026). Новую форму следовало применять при формировании отчетности за 2017 год. |

|

|

Кто сдает декларацию по налогу на имущество |

Все юридические лица, имеющие на балансе налогооблагаемые объекты имущества. Отметим, что к таким объектам с недавнего времени относят не только недвижимость, но и движимое имущество. |

|

Срок сдачи декларации по налогу на имущество |

За 2018 год последний срок сдачи отчетности — 01.04.2019, так как 30.03.2019 выпадает на выходной день (суббота). Если в регионе предусмотрены авансовые платежи, то организации придется сдавать промежуточные расчеты (квартальные, ежемесячные), в зависимости от норм регионального законодательства. |

|

Формат отчетности |

Если в компании среднесписочная численность за прошедший календарный год составила 100 и более человек, то направить отчет в ФНС придется в электронном виде. Аналогичное условие действует и для организаций вновь созданных, в штате которых числятся более 100 человек. Остальные предприятия и фирмы вправе самостоятельно определять формат предоставления отчетности: на бумаге или электронно. Стоит отметить, что электронный формат сдачи отчета является преимущественным. |

Структура отчета

Действующий бланк декларации по налогу на имущество предоставляется в следующем формате:

- Лист 01 — титульный лист, содержит основную информацию о налогоплательщике.

- Раздел 1 — предусматривает информацию о сумме исчисленного налогового обязательства, подлежащего уплате в бюджет.

- Раздел 2 — содержит основной расчет налогооблагаемой базы для российских и иностранных организаций, осуществляющих свою деятельность через постоянные представительства на территории РФ.

- Раздел 2.1 — заполняется, если в собственности компании находится имущество, в отношении которого налог исчисляется по среднегодовой стоимости.

- Раздел 3 — расчет налогооблагаемой базы по объектам имущества, в отношении которых исчисление налога проводится исходя из кадастровой стоимости.

Скачать бланк декларации по налогу на имущество можно в конце статьи.

Важные требования к подготовке отчетности

Основные правила и порядок заполнения закреплены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@. Выделим ключевые требования к составлению отчетного документа:

- стоимостные показатели указывайте в полных рублях, суммы менее 50 копеек отбрасываются, более 50 копеек — округляются до полного рубля;

- нумерация отчета сквозная, начинается с титульного листа (лист 01);

- исправление ошибок, зачеркивания, помарки и применение корректирующих средств недопустимо;

- печать отчета с двух сторон одного листа недопустима;

- при составлении отчета от руки допустимо вносить сведения чернилами синего, фиолетового или черного цвета;

- наименование, адреса вписывайте заглавными печатными буквами;

- числовые значения вписывайте слева направо, начиная с первой ячейки.

При заполнении отчетности на компьютере вносите числа аналогичным образом, однако выравнивайте их по правой стороне, то есть к последней ячейке. В пустых полях прочерки можно не ставить.

Порядок заполнения

Пошаговая инструкция к заполнению налоговой декларации.

Шаг № 1. Титульный лист

Здесь укажите все необходимые сведения от отчитывающейся организации. В верхней части листа внесите ИНН и КПП, затем последовательно укажите:

- Номер корректировки. Если отчет отправляется впервые, то проставьте «0--», для последующих исправлений указывайте «1--» и так далее по хронологии.

- Налоговый период укажите «34», затем пропишите отчетный год.

- Внесите информацию о налоговом органе, в который предоставляется декларация (код).

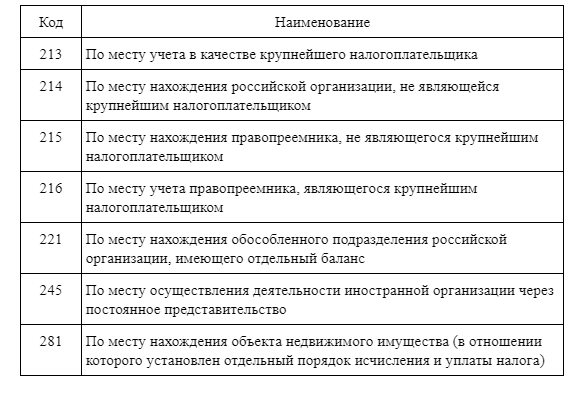

- Укажите код компании по месту ее нахождения:

В большинстве случаев проставляется код «214».

- Теперь пропишите полное наименование юридического лица, номер контактного телефона и сведения о руководителе предприятия либо о доверенном лице, ответственном за сдачу отчетности.

Нижняя правая часть титульного листа остается незаполненной. Эту часть страницы заполняет инспектор ФНС при приеме налоговой декларации.

Шаг № 2. Переходим в раздел 3

Если в собственности компании имеется имущество, стоимость которого рассчитывается исходя из кадастровой, то необходимо заполнить раздел 3 декларации.

Кадастровая стоимость определяется на 1 января отчетного периода (года). Если в течение календарного года стоимость по кадастру изменялась, то эти изменения учитывать в подсчете налога не следует.

Если кадастровая стоимость части (доли) объекта не определена, то ее следует исчислить прямо пропорционально, исходя из площади доли и общей площади объекта.

Шаг № 3. Разделы 2

В одном отчете может быть несколько разделов 2, это может быть обусловлено следующими факторами:

- объекты имеют разные коды ОКТМО;

- имущество облагается по разным ставкам;

- к базе применяются несколько льгот;

- объекты имеют разные коды имущества.

Среднегодовую стоимость налогооблагаемых объектов указывайте исходя из остаточной стоимости объектов на 1 число каждого месяца отчетного периода (строки 010-140 графы 3). Итоговый расчет среднегодовой стоимости исчислите способом арифметического среднего по этим полям.

Шаг № 4. Раздел 2.1

В данном разделе указываются сведения о налогооблагаемых активах, налог по которому рассчитывается исходя их среднегодовой стоимости.

Здесь укажите:

- кадастровый номер объекта, при его наличии;

- условный номер в соответствии с ЕГРН;

- инвентарный номер, если к имущественному объекту не присвоен кадастровый или условный номер;

- код ОКОФ, в соответствии с общероссийскими классификаторами;

- остаточная стоимость объекта на 31 декабря.

Отметим, что если имущество выбыло до окончания отчетного периода, то сведения о нем в раздел 2.1 включать не следует.

Шаг № 5. Раздел 1

В данном листе укажите сумму налога, подлежащую уплате в бюджет.

Если в регионе установлены авансовые платежи, то в данном разделе следует учесть уже выплаченные транши.

Если сумма авансовых расчетов превысила итоговую сумму налогового обязательства, то в строке 030 ставится прочерк. А переплаченная разница отражается в 040 строке.

Уплата налога на имущество за год в части сроков зависит от конкретного региона. А вот дата сдачи декларации регламентирована на уровне НК РФ. Как определить конкретные даты для подачи отчета по имуществу? В какие сроки необходимо уплатить налог на имущество за 2018 год? Рассмотрим алгоритм составления и представления отчетности при расчете налога по кадастровой и среднегодовой стоимости имущества, а также осуществления платежей по налогу и возможные санкции за несвоевременную подачу отчета.

Расчет величины налога на имущество может осуществляться от двух принципиально разных налоговых баз (ст. 375 НК РФ):

- среднегодовой стоимости имущества, образующего все основные средства юрлица, за исключением земли, необлагаемых объектов и объектов с базой налогообложения в виде кадастровой стоимости;

Как определить остаточную стоимость ОС см.

- кадастровой стоимости, применяемой к объектам недвижимости определенного вида (п. 1 ст. 378.2 НК РФ), прошедшим кадастровую оценку и закрепленным как объект, подлежащий обложению по «кадастровым» правилам, в регионе (пп. 2 и 7 ст. 378.2 НК РФ).

По каким объектам недвижимости имущественный налог рассчитывается из кадастровой стоимости узнайте .

Налоговые периоды у обеих баз одинаковы и равны году. Рассчитать налог за год по каждой из баз следует в полном размере (п. 1 ст. 382 НК РФ), но итоговая сумма к уплате определится с учетом начисленных в течение года авансов (п. 2 ст. 382 НК РФ).

Декларацию, несмотря на возможность одновременного наличия двух разных баз, составляют единую, но соответствующие расчеты приводят в разных разделах:

- по среднегодовой стоимости имущества за год — в разделе 2;

- по кадастровой стоимости — в разделе 3, причем количество листов в нем равно количеству объектов, имеющих такую базу.

Срок годового отчета по имуществу и штраф за несданную декларацию

Крайний срок сдачи декларации по налогу на имущество за год закреплен на федеральном уровне. Это 30 марта года, идущего за отчетным (п. 3 ст. 386 НК РФ). Возможен перенос этого срока вперед, если указанный день приходится на выходной (п. 7 ст. 6.1 НК РФ). Для отчетности за 2018 год это правило срабатывает и срок сдвигается на 01.04.2019, поскольку 30.03.2019 — суббота.

Несвоевременная сдача декларации повлечет за собой наказание в виде штрафа. Величину штрафа за декларацию по имуществу за год определят (п. 1 ст. 119 НК РФ):

- сумма налога, начисленного к уплате в этом отчете — от нее будет взят процент;

- число месяцев просрочки (как полных, так и неполных) — за каждый из них начисляется по 5% от суммы налога;

- установленные ограничения для общей величины штрафа — не меньше 1 000 руб. и не больше 30% от суммы налога.

Еще один вид штрафа — административный (на сумму от 300 до 500 руб.) — в связи с несдачей декларации может быть применен к должностным лицам (ст. 15.5 КоАП РФ).

При задержке сдачи декларации на срок более 10 дней возможно применение такой санкции, как блокировка расчетных счетов (п. 3 ст. 76 НК РФ).

Как определить срок уплаты налога

Налог на имущество относится к платежам регионального уровня. В силу этого ряд основных правил работы с ним НК РФ разрешает определять на законодательном уровне субъектов РФ. К числу таких вопросов относится и установление сроков уплаты (п. 2 ст. 372 НК РФ).

То есть чтобы выяснить, какая дата будет считаться крайней для своевременной уплаты налога в конкретном регионе, надо обратиться к соответствующему закону этого субъекта РФ. Только оттуда можно получить совершенно однозначный ответ в отношении действующих в этом регионе сроков для платежей. Ориентироваться на законодательство соседнего региона не стоит — сроки в субъектах РФ могут значительно различаться.

Итоги

Крайняя дата сдачи декларации по имуществу за год указана в НК РФ как 30 марта года, идущего следом за отчетным. Несвоевременная сдача этой отчетности приводит к штрафу. Сроки уплаты по регионам различаются, поскольку право на их установление предоставлено региональным властям.

Если у организации нет основных средств, которые облагают налогом на имущество, то и сдавать декларации не нужно. Ведь такая организация плательщиком налога не является. Это следует из пункта 1 статьи 80, пункта 1 статьи 373 и статьи 374 Налогового кодекса РФ. Подтверждено это и в письмах Минфина России от 17 апреля 2012 г. № 03-02-08/41 и от 23 сентября 2011 г. № 03-05-05-01/74.

Не сдают декларацию по налогу на имущество и предприниматели. Этот налог они не платят в принципе.

Форма декларации

Форма декларации по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Когда нужно сдавать декларацию

Декларацию по налогу на имущество представляйте в налоговую инспекцию по окончании каждого налогового периода. То есть по итогам года. Сделать это нужно не позднее 30 марта следующего года. Такой порядок установлен пунктом 3 статьи 386 Налогового кодекса РФ.

Последний срок сдачи декларации по налогу на имущество может попасть на нерабочий день. Тогда сдайте ее в первый же следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Если в течение года у организации выбыли все основные средства, декларацию можно подать досрочно. А именно по окончании того месяца, в котором с баланса списали последний объект, который облагали налогом на имущество. Однако если до конца года у организации появятся другие основные средства, придется подать и доплатить налог. Об этом сказано в письме ФНС России от 30 июля 2013 г. № БС-4-11/13835.

Ответственность

Несвоевременная сдача декларации по налогу на имущество – правонарушение. За него предусмотрена налоговая и административная ответственность (ст. 106 НК РФ, ст. 2.1 КоАП РФ).

Куда сдавать декларацию

Разобраться с тем, в какую налоговую инспекцию сдавать декларацию по налогу на имущество, подчас непросто. Более того, вместо одной декларации может понадобиться представить несколько по разным основаниям и в различные ИФНС.

Вот схема, которая вам поможет в большинстве ситуаций при сдаче декларации или авансового расчета по налогу на имущество:

Это следует из пункта 1 статьи 386, пункта 1 статьи 376 Налогового кодекса РФ и пункта 1.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, и подтверждается письмами ФНС России от 18 июля 2014 г. № БС-4-11/13894, от 29 апреля 2014 г. № БС-4-11/8482, от 12 сентября 2013 г. № БС-4-11/16569.

Подробнее о том, куда платить налог на имущество и представлять отчетность по нему, см. таблицу .

Пример сдачи декларации по налогу на имущество. Региональное законодательство предусматривает зачисление части налога в местные бюджеты. Территории всех муниципальных образований курирует одна налоговая инспекция

Головное отделение организации, ее обособленные подразделения и территориально удаленные объекты недвижимости находятся на территории одного субъекта РФ, но в разных муниципальных образованиях (территории всех муниципальных образований курирует одна налоговая инспекция). Региональным законодательством предусмотрено зачисление части налога на имущество в местные бюджеты. Объектов недвижимости, налоговой базой для которых является кадастровая стоимость, у организации нет.

Бухгалтер организации составляет одну декларацию по налогу на имущество. В ней он отдельно указывает суммы налога по каждому муниципальному образованию, на территории которого находятся обособленные подразделения и территориально удаленная недвижимость. Относительно каждой суммы он указывает код ОКТМО соответствующего муниципального образования. Эту декларацию бухгалтер подает в налоговую инспекцию по местонахождению головного отделения организации.

Ситуация: можно ли сдавать декларацию по налогу на имущество централизованно – по местонахождению головного отделения организации, если в одном субъекте РФ организация имеет несколько подразделений с отдельным балансом, а также территориально удаленные объекты недвижимости

Да, можно. Но только при определенных обстоятельствах.

Речь идет о том, что одновременно должны выполняться следующие условия:

- согласно региональному законодательству налог на имущество зачисляют только в бюджет субъекта РФ. То есть в бюджеты муниципальных образований налог не направляют;

- у организации нет недвижимости, с которой налог на имущество считают по кадастровой стоимости . Отчетность в этом случае сдают в налоговую инспекцию по местонахождению такой недвижимости;

- организация не является крупнейшим налогоплательщиком . В противном случае подавать декларации нужно по месту постановки на учет в этом качестве;

- возможность сдавать отчет централизованно согласована с налоговой инспекцией.

Это следует из пункта 1.6 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Бюджетное устройство конкретного региона

По умолчанию весь налог на имущество зачисляют в бюджеты субъектов РФ. Однако региональное законодательство может предусматривать полную или частичную передачу этого налога для зачисления в местные бюджеты. Такой порядок предусмотрен статьями 56 и 58 Бюджетного кодекса РФ.

Точно узнать, какой порядок действует в вашем регионе, вы можете в своей налоговой инспекции. Заодно согласуйте и саму возможность сдавать отчетность централизованно.

Согласование централизованной отчетности

Чтобы согласовать сдачу отчетности по налогу на имущество, направьте в налоговую инспекцию уведомление в произвольной форме. В документе укажите структурные подразделения, их местонахождение и коды ОКТМО, а также инспекцию, в которую будет подаваться отчетность.

А как поступать, если налог на имущество в регионе зачисляют (полностью или частично) в местные бюджеты?Тут есть несколько вариантов, разобраться поможет таблица:

|

Где расположены организация, ее обособленные отделения с отдельным балансом или территориально удаленная недвижимость |

В какую налоговую инспекцию представлять отчеты |

Сколько отчетов сдавать |

Как отражать налог в отчетах |

|---|---|---|---|

|

В нескольких муниципальных образованиях, подведомственных разным налоговым инспекциям |

По местонахождению каждого обособленного подразделения с отдельным балансом или территориально удаленной недвижимости |

Сдавайте отдельные отчеты по каждому подразделению с отдельным балансом, каждому объекту территориально удаленной недвижимости |

В представленных формах отражайте только налог, уплату которого контролирует налоговая инспекция соответствующего муниципального образования |

|

В нескольких муниципальных образованиях, подведомственных одной налоговой инспекции |

По местонахождению головного подразделения организации |

Представляйте единый отчет в отношении всего имущества, с которого платит е налог на территории муниципального образования |

Налог в отчетности рассчитайте отдельно по каждому муниципальному образованию. |

|

В одном муниципальном образовании |

В отчетах отражайте весь налог на имущество по одному коду ОКТМО – муниципального образования по месту нахождения головного подразделения организации |

При этом для таких муниципальных образований, как районы, предусмотрено следующее. Единую декларацию представить не получится, если по решению местных законодателей часть налога на имущество зачисляют в бюджеты поселений района. Тогда придется сдавать отдельные декларации.

Такой порядок действует для всех налогоплательщиков, кроме крупнейших. Они должны сдавать единую отчетность в любом случае и по всему имуществу по месту постановки на учет в этом качестве.

Аналогичные разъяснения содержатся в письмах ФНС России от 27 ноября 2015 г. № БС-4-11/20766 и от 30 апреля 2015 г. № БС-4-11/7648, а также в абзаце 7 письма Минфина России от 12 февраля 2009 г. № 03-05-04-01/08.

И, конечно, отдельные декларации должны представлять организации, которые платят налог на имущество по объектам недвижимости исходя из кадастровой стоимости. Эти декларации надо сдавать в налоговые инспекции по местонахождению каждого такого объекта (письмо ФНС России от 23 декабря 2015 г. № БС-4-11/22566).

Пример представления декларации по налогу на имущество. Региональное законодательство не предусматривает зачисления части налога в местные бюджеты

Головное отделение организации, ее обособленные подразделения и территориально удаленные объекты недвижимости расположены на территории одного субъекта РФ, но в разных муниципальных образованиях. Территорию каждого муниципального образования курирует отдельная налоговая инспекция. Региональным законодательством не предусмотрено зачисление части налога на имущество в местные бюджеты. Объектов недвижимости, налоговой базой по которым признается их кадастровая стоимость, у организации нет.

По согласованию с региональным управлением налоговой службы бухгалтер организации составляет одну декларацию по налогу на имущество. В ней он указывает общую сумму налога по всему имуществу, которое находится на территории субъекта РФ. То есть по головному отделению организации, ее обособленным подразделениям и территориально удаленным объектам недвижимости. Эту декларацию бухгалтер подает в налоговую инспекцию по местонахождению головного отделения организации. Поэтому в ней указаны код ОКТМО того муниципального образования, в котором находится головное отделение организации.

Пример представления декларации по налогу на имущество. Региональное законодательство предусматривает зачисление части налога в местные бюджеты. Территорию каждого муниципального образования курирует отдельная налоговая инспекция

Головное отделение организации, ее обособленные подразделения и территориально удаленные объекты недвижимости находятся на территории одного субъекта РФ, но в разных муниципальных образованиях. Территорию каждого муниципального образования курирует отдельная налоговая инспекция. Региональным законодательством предусмотрено зачисление части налога на имущество в местные бюджеты.

Крупнейшим налогоплательщиком организация не является.

Декларации по налогу на имущество бухгалтер организации составляет по каждому муниципальному образованию. В каждой декларации он отражает налог по тому имуществу, которое расположено на территории данного муниципального образования. Декларации бухгалтер подает в налоговые инспекции по местонахождению головного отделения организации, обособленных подразделений и территориально удаленных объектов недвижимости. В каждой из них он указывает код ОКТМО по соответствующему муниципальному образованию.

Ситуация: как определить налоговую базу и отчитаться по налогу на имущество, если в течение года организация переехала из одного региона в другой? У организации нет обособленных подразделений и территориально удаленных объектов недвижимости

Налоговую базу по налогу на имущество определяйте в целом за год по общим правилам. Годовую декларацию сдавайте по новому местонахождению организации.

Дело в том, что в заданных условиях организации должны сдавать декларации и расчеты авансовых платежей по налогу на имущество только по своему местонахождению. Одновременно состоять на налоговом учете в разных регионах такие организации не могут. Следовательно, сдавать отчетность они должны в те инспекции, в которых зарегистрированы на дату ее представления. Такой порядок следует из пункта 1 статьи 386 Налогового кодекса РФ.

Кроме того, смена места нахождения организации на расчет налога не влияет. Если в начале года организация находилась в одном регионе, а затем переместилась в другой, то правильность расчета и уплаты налога контролирует инспекция по последнему местонахождению. Для этого прежняя инспекция передает регистрационное дело в новую инспекцию – в ту, где организация регистрируется после переезда. Это следует из пункта 3 статьи 383 Налогового кодекса РФ.

Поэтому налог на имущество и нужно считать по общим правилам. А именно исходя из среднегодовой стоимости. А квартальный – из средней стоимости. И ту и другую считают по данным бухучета. Такой порядок применяют, естественно, только если у организации нет недвижимости, налог с которой считают исходя из кадастровой стоимости (п. 3 ст. 375, п. 4 ст. 376 НК РФ).

Важная деталь: в декларации (расчете) указывайте код ОКТМО того региона, в инспекцию которого сдаете отчетность.

Пример расчета налоговой базы и составления отчетности по налогу на имущество. У организации нет обособленных подразделений и территориально удаленной недвижимости. В течение года организация сменила свое местонахождение

Организация «Альфа» до 17 июня 2016 года была зарегистрирована в Москве. С 17 июня 2016 года «Альфа» меняет юридический адрес и становится на учет в налоговой инспекции Нового Уренгоя. Ставка налога на имущество в обоих регионах составляет 2,2 процента. Объектов недвижимости, налоговой базой для которых является кадастровая стоимость, у организации нет.

По данным бухучета, остаточная стоимость основных средств «Альфы», облагаемых налогом на имущество, составляет:

- на 1 января 2016 года – 1 500 000 руб.;

- на 1 февраля 2016 года – 1 450 000 руб.;

- на 1 марта 2016 года – 1 400 000 руб.;

- на 1 апреля 2016 года – 1 350 000 руб.;

- на 1 мая 2016 года – 1 300 000 руб.;

- на 1 июня 2016 года – 1 250 000 руб.;

- на 1 июля 2016 года – 1 200 000 руб.;

- на 1 августа 2016 года – 1 150 000 руб.;

- на 1 сентября 2016 года – 1 100 000 руб.;

- на 1 октября 2016 года – 1 050 000 руб.;

- на 1 ноября 2016 года – 1 000 000 руб.;

- на 1 декабря 2016 года – 950 000 руб.;

- на 1 января 2017 года – 900 000 руб.

До переезда «Альфа» сдала в налоговую инспекцию г. Москвы только расчет авансовых платежей по налогу на имущество за I квартал 2016 года. В расчете отражены:

– код ОКТМО – 46 634 1013 (Москва);

– средняя стоимость имущества за I квартал – 1 425 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб.): 4);

– сумма авансового платежа за I квартал – 7838 руб. (1 425 000 руб. × 2,2% × 1/4).

В установленный срок организация перечислила эту сумму в бюджет г. Москвы.

Несмотря на то что до середины июня местонахождением «Альфы» была Москва, расчет авансовых платежей за полугодие организация сдает в налоговую инспекцию Нового Уренгоя. При этом авансовый платеж начислен с учетом остаточной стоимости основных средств по состоянию на 1 мая и на 1 июня, когда организация находилась в Москве. В расчете отражены:

– средняя стоимость имущества за полугодие – 1 350 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб. + 1 300 000 руб. + 1 250 000 руб. + 1 200 000 руб.): 7);

– сумма авансового платежа за полугодие – 7425 руб. (1 350 000 руб. × 2,2% × 1/4).

Расчет авансовых платежей за девять месяцев, а также годовую декларацию по налогу на имущество «Альфа» тоже подает в налоговую инспекцию Нового Уренгоя. В расчете авансовых платежей отражены:

– код ОКТМО – 71956000001;

– средняя стоимость имущества за девять месяцев – 1 275 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб. + 1 300 000 руб. + 1 250 000 руб. + 1 200 000 руб. + 1 150 000 руб. + 1 100 000 руб. + 1050 000 руб.): 10);

– сумма авансового платежа за девять месяцев – 7013 руб. (1 275 000 руб. × 2,2% × 1/4).

В установленный срок организация перечислила эту сумму в бюджет Тюменской области.

В декларации за 2016 год отражены:

– код ОКТМО – 71956000001 (Новый Уренгой);

– среднегодовая стоимость имущества – 1 200 000 руб. ((1 500 000 руб. + 1 450 000 руб. + 1 400 000 руб. + 1 350 000 руб. + 1 300 000 руб. + 1 250 000 руб. + 1 200 000 руб. + 1 150 000 руб. + 1 100 000 руб. + 1 050 000 руб. + 1 000 000 руб. + 950 000 руб. + 900 000 руб.): 13);

– сумма налога на имущество за год – 26 400 руб. (1 200 000 руб. × 2,2%);

– сумма авансовых платежей, начисленных в течение года (в т. ч. за I квартал, когда организация находилась в Москве), – 22 276 руб. (7838 руб. + 7425 руб. + 7013 руб.);

– сумма налога, которую «Альфа» должна доплатить по итогам года, – 4124 руб. (26 400 руб. – 22 276 руб.).

Доплату в размере 4124 руб. организация должна перечислить в бюджет Тюменской области.

Способы сдачи крупнейшие налогоплательщики . Они отчетность сдают в межрегиональные инспекции по крупнейшим налогоплательщикам.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

Внимание: за нарушение способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Уточненная декларация

Если в декларации по налогу на имущество допущена ошибка, которая повлекла за собой завышение или занижение суммы налога, сдайте в инспекцию уточненную налоговую декларацию .

Если искажение суммы налога на имущество повлияло на величину налогооблагаемой прибыли, у организации может возникнуть обязанность представить уточненную декларацию по налогу на прибыль . Об этом сказано в письме Минфина России от 11 апреля 2006 г. № 03-06-01-04/83.

по нему определяются положениями как федерального, так и регионального законодательства - формирует обязательство по составлению и отправке плательщиком в ФНС декларации и авансового расчета. Изучим порядок предоставления данных документов налоговикам подробнее.

Кто сдает декларацию и иные виды отчетов по налогу на имущество?

Декларацию и авансовый расчет — предусмотренные законом отчеты по рассматриваемому налогу — сдают фирмы, которые работают:

- По ОСН и имеют:

- имущество любого типа, поставленное на баланс в качестве основных фондов;

- жилую недвижимость.

- По спецрежиму и имеют:

- жилую недвижимость, которая не поставлена на баланс в качестве основных фондов;

- движимое имущество, поставленное на баланс в качестве ОС до 2013 года (либо позже — если бизнес был реорганизован, ликвидирован либо передан от одного взаимозависимого субъекта к другому);

- имущество, указанное в п. 1 ст. 378.2 НК РФ.

При этом если имущество классифицировано как относящееся к 1-й либо 2-й амортизационным категориям, которые установлены положениями постановления Правительства России от 01.01.2002 № 1, то налог по данному имуществу платить не нужно и, соответственно, представлять отчеты по нему.

Когда сдавать отчеты по налогу на имущество?

Фирмы, обязанные уплачивать рассматриваемый налог, должны сдавать в ФНС:

- авансовый расчет по налогу — в срок до 30-го числа того месяца, который следует за отчетным периодом — кварталом;

- декларацию по рассматриваемому налогу — до 30-го марта года, который идет за отчетным годом.

При этом обязанность по предоставлению авансового расчета (равно как и внесения авансовых платежей в бюджет) может не быть предусмотренной законодательством субъекта РФ. Если это так, то из отчетов налогоплательщик сдает в ФНС только декларацию.

Документы, входящие в отчетность по налогу на имущество юрлиц, сдаются:

- в инспекцию по месту налогового учета плательщика — если его имущество расположено в соответствующем муниципалитете;

- в инспекцию по месту расположения имущества плательщика — если оно не совпадает с местом налогового учета самой фирмы.

В авансовом расчете по рассматриваемому налогу нужно обязательно отражать отчетные периоды. Процедура их определения характеризуется рядом нюансов.

Отчетный период по имущественному налогу: нюансы

Установление отчетного периода зависит от способа исчисления налога на имущество:

Не знаете свои права?

- По балансовой средней стоимости имущества.

При соответствующем методе в авансовом расчете могут фиксироваться отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев.

- Исходя из величины кадастровой стоимости имущества.

В данном случае отчетные периоды другие — 1-й, 2-й и 3-й кварталы.

Фактически это означает, что в 2017 году авансовый расчет подается в ФНС:

- до 2 мая — за 1-й квартал (при обоих способах исчисления налога);

- до 31 июля — за полугодие (при средней стоимости активов) или 2-й квартал (при кадастровой цене);

- до 30 октября — за 9 месяцев (средняя цена), 3-й квартал (кадастровая цена).

Средняя стоимость имущества устанавливается на основании документов учета фирмы. Кадастровая — определяется Росреестром и запрашивается по установленным каналам в ведомстве.

Указанные отчетные периоды по существу достаточно схожи, однако разница между ними предопределяет различия в методах расчета налога. Кроме того, определенными нюансами характеризуется указание расчетных периодов непосредственно в форме авансового расчета. Изучим их.

Отчетный период в форме авансового расчета: нюансы

Приказом ФНС России от 31.03.2017 № ММВ-7-21/271 были введены новые формы декларации и авансового расчета, что предоставляются плательщиками налога на имущество юрлиц.

С одной стороны, данный нормативный акт применяется с началом использования декларации по имущественному налогу для юрлиц за 2017 год. Однако если налогоплательщик использует утвержденную новым приказом форму авансового отчета за отчетные периоды 2017 года, то территориальным подразделениям ФНС рекомендовано принимать такую форму (письмо ФНС РФ от 14.04.2017 № БС-4-21/7139).

Задействование новой формы может быть для плательщика предпочтительнее, поскольку в ней в отличие от прежней формы, введенной приказом ФНС России от 24.11.2011 № ММВ-7-11/895 (для отчетности за 2016 год и более ранние периоды), имеется поле «Отчетный период», в то время как в старой версии документа данное поле отсутствовало и сведения об отчетном периоде фиксировались в поле «Налоговый период» с применением кодов, указанных в письме ФНС РФ от 25.03.2016 № БС-4-11/5197.

Коды, которые нужно применять при отражении отчетного периода в новом бланке авансового расчета, приведены в приложении № 1 к Порядку, утвержденному приказом № ММВ-7-21/271.

Отметим, что и в форме декларации, введенной новым приказом ФНС, появился ряд заметных изменений. В частности, в нее внесли новый элемент — раздел 2.1, в котором отражаются сведения об имуществе, для которого не установлена кадастровая стоимость, то есть когда исчисление налога по нему осуществляется по средней стоимости.

Фирмы, перечисляющие налог на имущество юрлиц, сдают в ФНС 2 отчетных документа — декларацию по итогам года и авансовый расчет ежеквартально, по итогам отчетных периодов. Первый документ сдается в любом случае, второй — сдается, если законодательством субъекта РФ не установлено иного. При этом за отчетные периоды 2017 года можно задействовать новую форму авансового отчета, утвержденную приказом № ММВ-7-21/271.

Организации, которые имеют на своем балансе движимое и недвижимое имущество, сдают декларацию по налогу на имущество за 2018 год, срок сдачи которой установлен НК РФ. За несоблюдение требований кодекса ИФНС оштрафует.

Сроки сдачи декларации по налогу на имущество за 2018 год: сроки сдачи (таблица)

Декларацию по налогу на имущество за истекший год организации сдают в налоговую инспекцию не позднее 30 марта нового года (п. 3 ст. 386 НК РФ).

В случаях, когда последний день срока сдачи приходится на день, признаваемый в выходным или нерабочим праздничным днем, днем окончания срока считается ближайший рабочий день (ст. 6.1 НК РФ).

Срок сдачи декларации по налогу на имущество за 2018 год выпадает на субботу 30 марта и переносится на ближайший рабочий понедельник - 1 апреля 2019 года. Установленная дата действует в отношении всех организаций и не зависит от способа расчета налога.

Срок сдачи декларации по налогу на имущество за 2018 год

Если налоговым периодом по налогу на имущество считают год, то есть декларацию сдают только за год, то отчетные периоды зависят от того, по какой стоимости облагается имущество.

Отчетными периодами для плательщиков, исчисляющих налог из кадастровой стоимости, признаются 1, 2 и 3 квартал . А если в расчет берется балансовая (среднегодовая) стоимость имущества, отчетными периодами являются 1 квартал, полугодие и 9 месяцев.

По окончании каждого отчетного периода в инспекцию подают расчеты по авансовым платежам по налогу на имущество. Срок - не позднее 30 дней с даты окончания соответствующего периода. При этом регионы могут не устанавливать отчетные периоды (ст. 379 НК РФ).

Обратите внимание!

Коды отчетных периодов при ликвидации или реорганизации другие (51, 47 и 48 - для 1 квартала, 2 квартала (полугодия) и 3 квартала (9 месяцев) соответственно).

Сроки сдачи авансового расчета по налогу на имущество организаций

Несоблюдение сроков сдачи декларации по налогу на имущество за 2018 год: санкции

Несвоевременная подача декларации грозит штрафами. Размер штрафа регламентирован пунктом 1 статьи 119 НК РФ. Согласно этой норме, непредставление декларации в законный срок повлечет взыскание штрафа в размере 5 % от неуплаченной суммы налога на имущество.

Штраф взимается за каждый полный или неполный месяц со дня, установленного для представления отчетности. По закону штраф не может превышать 30% от неуплаченной суммы налога. Но и не может быть меньше 1000 рублей.

Таким образом, конкретный размер штрафа поставлен в зависимость от суммы недоимки. В связи с этим возникает резонный вопрос.

Удастся ли избежать штрафа, если недоимка по налогу отсутствует, а срок сдачи декларации просрочен?

Пленум Высшего Арбитражного Суда РФ в Постановлении от 30.07.13 № 57 ответил на этот вопрос однозначно. Штраф придется заплатить в любом случае. Суд пояснил, что отсутствие у налогоплательщика недоимки по задекларированному налогу либо суммы налога к уплате не освобождает его от штрафа. В таком случае штраф подлежит взысканию в минимальном размере - 1000 рублей.

Помимо этого штрафа руководитель и бухгалтер компании понесут ответственность и по статье 15.6 КоАП РФ. Согласно этой норме, непредставление сведений, необходимых для осуществления налогового контроля влечет наложение административного штрафа на должностных лиц - от 300 до 500 рублей.

Кто должен соблюдать сроки сдачи декларации по налогу на имущество

Обязанность по представлению деклараций установлена для всех организаций, владеющих имуществом. Причем как недвижимым, так и движимым. Если у компании имеется хотя бы одно основное средство, которое по закону облагается налогом на имущество, она обязана будет отчитаться по нему.

Это касается и той недвижимости, права на которые не были зарегистрированы. На это обстоятельство указал Минфин в письме от 25.11.15 № 03-05-04-01/68419. Ведомство указало, что принятие актива к бухгалтерскому учету в качестве основного средства не увязывается с государственной регистрацией прав собственности на него.

Объекты недвижимого имущества облагаются налогом с даты постановки их на баланс организации в качестве основных средств . Соответственно, по таким объектам необходимо сдавать и декларации.

С другой стороны, те организации, у которых отсутствуют основные средства, никаких нулевых деклараций сдавать не должны. Тот же Минфин в письме от 28.02.13 № 03-02-08/5904 указал, что при отсутствии имущества, признаваемого объектом налогообложения, у организации не возникает обязанность по представлению отчетности.

Напомним, форма декларации по налогу на имущество утверждена приказом ФНС от 31.03.17 № ММВ-7-21/271@. Начиная с отчета за 2019 год надо будет применять бланк в редакции приказа ФНС от 04.10.18 № ММВ-7-21/575@.

Организации, в которых численность работников превышает 100 человек, отчитываются в электронной форме. Все остальные предприятия - на бумажном носителе.

Куда сдают декларацию по налогу на имущество за 2018 год

Организации обязаны представлять декларации по своему местонахождению, по местонахождению каждого обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимости.

Порядок заполнения налоговой декларации по налогу на имущество организаций (приложение 3 к приказу № ММВ-7-21/271@) требует представлять отчетность по всем объектам в зависимости от вида объекта и места, где оно находится.

Декларацию сдают в инспекцию по месту:

- нахождения российской организации;

- постановки постоянного представительства иностранной организации на учет в налоговом органе;

- нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- нахождения недвижимого имущества;

- нахождения имущества, входящего в состав Единой системы газоснабжения;

- постановки на учет крупнейшего налогоплательщика.